Como cada año, y van nueve, la primera jornada del IMS de Ibiza nos dejó el informe anual de Kevin Watson con resumidos datos que nos dejan una visión global de la industria electrónica. Un informe que lanza datos positivos al ver el crecimiento general de la industria en los últimos años pero que analizados uno por uno podrían reflejar otra realidad no tan optimista. Pese que se han escrito algunos artículos sobre los datos manejados por este informe, existen otros datos que combinados con informes específicos del sector podrían sentar las bases de un posible estancamiento de ingresos en términos generales para los futuros cursos, salvo sorpresas en el sector. Pero ciñéndonos al informe, hay datos positivos que resaltar, así que comencemos por analizar las buenas noticias.

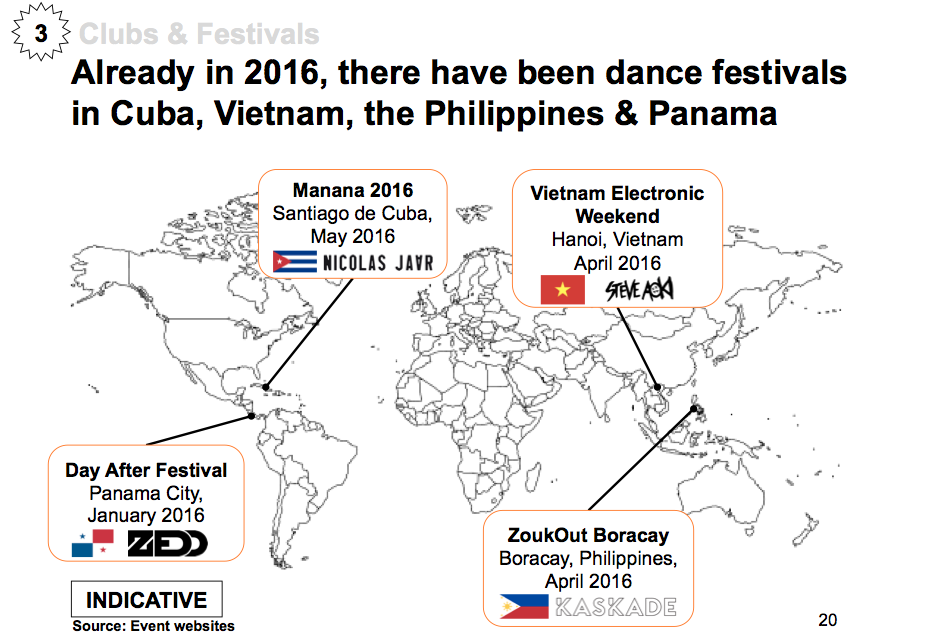

La primera alegría que nos da el informe es sobre el comportamiento de mercados emergentes situados en Asia y Sudamérica. En el Top 3 de países donde más crecimiento se registra en el mercado de la música electrónica se encuentran países como Venezuela (79%), China (64%) y Argentina (35%). El buen dato que nos ofrece China nos hace pensar que la penetración en el gigante asiático va por buen camino. Y es que combinando un crecimiento del 64% con la incorporación de una red de clubes de peso (Cuatro de los 100 mejores clubs del mundo se encuentran en ese país según el ranking de la revista DJ Mag), podría abrir el mercado a la adopción definitiva del sector en términos de streams, bookings de artistas, penetración de marcas y penetración de festivales. Pero no sólo en estos mercados emergentes ha habido buenas noticias, la apertura a nuevos mercados como el cubano, el vietnamita, el panameño o el filipino no son más que buenas noticias para el crecimiento a futuro, en caso de que la penetración sea efectiva.

La segunda de las alegrías nos la dan los streamings. Definitivamente la forma de consumir música ha cambiado. Las ventas de discos tanto físicas como digitales han experimentado caídas pronunciadas del 12% en el caso de las canciones y del 6% en el caso de los álbumes (Salvo en los mercados de coleccionistas que siguen experimentando subidas), mientras que las plataformas de streaming de música no han parado de aumentar tanto en número como en catálogo. Las bases de datos de usuarios subscriptores se han visto multiplicadas este año alcanzando los 68 millones, una subida anual de un 66% comparado con el año anterior. Nada parece indicar que estos datos decrezcan y lo que depara el futuro puede ser incluso mejor en términos de retorno de la inversión para la industria, al incorporarse más usuarios y más servicios a esta modalidad de subscripción y estando sobre la mesa el modelo de retribución. Así mismo hay que contar con que los artistas de música electrónica son los que mejores estrategias están planteando en los servicios de streaming. Por un lado el informe nos remite a los datos que tanto Spotify como Billboard nos ofrecen sobre track más viral del año 2015, que correspondió a Sugar de Robin Schulz. Pero las buenas noticias sitúan también a Major Lazer y su track Lean On como no sólo la canción con más streamings del mundo, sino la más escuchada en Spotify en la historia con 540 millones de streams. Mención aparte necesitaría Kygo. Y es que su estrategia musical y en redes sociales, bien conocida por agentes como Nick Matthews de la agencia CODA, ha sido una de las más acertadas del negocio al ser el artista que más rápido ha llegado a alcanzar el millardo de streams en tan sólo un año. Muchos trucos se esconden detrás de esa estrategia que necesitaría un artículo aparte y donde las mediciones en redes sociales nos dejan un incremento de seguidores anual de 1574% en Youtube, 259% en Facebook, 737% en Twitter y 111% en Soundcloud.

La tercera de las buenas noticias es la popularidad del género en dos mercados clave, los Estados Unidos y Reino Unido. Los datos ofrecidos por BPI y por la compañía oficial de charts de Reino Unido nos dicen que el Dance ha sido el género que más rápidamente ha crecido con respecto a los streamings, lo que dice mucho sobre la incorporación del sector a las nuevas formas de consumo y la edad de una gran parte de su público. Por su parte en los Estados Unidos consolidan con un 54% de ventas en stremings al Dance como quinto género más escuchado. Pero los buenos datos no sólo figuran en los streamings, ya que incluso en ventas digitales y físicas el Dance se ha situado en el top 5 en ambos países.

En el cómputo general podríamos quedarnos con cuatro datos que no harían dudar a nadie. El crecimiento del 59% en la industria desde el año 2012, la fortaleza del crecimiento del streaming, el comportamiento de los nuevos mercados y la madurez del mercado americano. Pero, como siempre, la realidad de estos datos siempre puede ser contrastada con datos individuales del propio informe y de otros informes de la industria, ya que en algunos casos se añaden datos de crecimiento uniendo años anteriores para justificar las teóricas subidas, que en último año habrían sido a un ritmo mucho menor que el esperado e incluso que podrían no haber llegado.

Que el peso del crecimiento en mercados emergentes se sitúe en países como Venezuela o China es algo que podría ser preocupante. En el primero de los casos porque se debería de desglosar el montante de las cantidades que se le atribuyen al crecimiento del 79%. Ni la escena de clubs ni la de festivales parece medianamente robusta o goza de cierta proyección internacional. Tampoco existen planteamientos jurídicos o económicos que nos puedan hacer pensar que el mercado venezolano podría soportar el peso del crecimiento a corto o a medio plazo en todos sus sectores. Pero el caso de China es completamente distinto. Según Eric Zho, fundador y director de Storm y A2 Live, el Dance en China aún se encuentra en su infancia. A pesar del crecimiento obtenido en popularidad y capacidad de sus festivales, los datos de distintos informes así lo demuestran. La capacidad de los festivales chinos es de 70.000 personas, que comparadas con el millón y medio de pudientes consumidores americanos reflejan el contraste entre ambos mercados. Pero si bien esto demuestra la enorme capacidad de crecimiento del país, hay que tener en cuenta la particularidad de ese mercado, incomparable con el americano en términos occidentales. Eric Zho ya avisaba cuando decía: “Si pretendes hacer un festival en China, prepárate a perder tu dinero durante los primeros 3 años”. Y esto se produce porque ninguna de las marcas conocidas de festivales (Como EDC, Creamfields, UMF o Tomorrowland) son conocidas en China, así que el obtener una licencia de explotación en el territorio no proporcionará ningún beneficio adicional en marketing promocional. Además, tanto los equipos de marketing de los DJ’s como los festivales deben tener en cuenta que tanto Google como Facebook y demás herramientas occidentales están prohibidas en China, por lo que llegar al público a través de ellas no se antoja una tarea tan fácil. Es decir, establecer un festival en China significa partir de 0 con tu propia marca, lo que supone una inversión con pérdidas en los primeros años. Pero no sólo es un mercado complejo para la implementación de los festivales, los DJ’s tampoco lo tienen fácil pese a que cuatro eventos presentaron a 10 artistas del top 100 del ranking de la DJ Mag en 2014. Hay que recordar que China es un país comunista con todo lo que ello supone. El hacer las cosas mal puede acabar con el DJ y el promotor en la cárcel, y si añadimos la barrera del idioma y la cultura, todo se hace más difícil. Que en países como China no existan las mismas redes sociales que en el resto es una desventaja competitiva compleja no sólo para el artista extranjero y el promotor (Tanto externo como interno), sino para los propios artistas chinos cuya única forma de salir al mercado internacional es a través de un sello extranjero, y dónde de nuevo juegan en su contra la barrera lingüística y cultural. Uno de esos ejemplos puede ser el del DJ chino Wordy, que a pesar de su crecimiento en redes sociales tanto locales como internacionales no ha logrado despegar al nivel que se podía esperar. Por lo tanto, hablar de un crecimiento en China como se pudo ver en Norte América es algo bastante complejo. Pese a que sí que se está produciendo, a pesar de la depresión mundial, este se produce muy de cara a su propio mercado y con unas reglas estrictas de comportamiento.

Quizás por estas razones que nos dan ambas regiones, se estén dirigiendo esfuerzos para el estímulo de zonas donde la música electrónica no había hecho aparición. Cuba, Filipinas, Panamá y Vietnam podrían sonar como un intento un tanto apresurado de infectar de festivales y eventos otras regiones exóticas en la búsqueda de otros mercados que se comporten como una fuente fiable de ingresos para los siguientes diez años, algo que podría ser poco probable.

Por su parte, las buenas noticias del comportamiento del streaming no nos hablan de un incremento de ingresos en la industria de la grabación, sino que delatan una migración de los ingresos generados por las ventas tanto en el formato físico como en el digital a esta modalidad. Lo que sí podría ser un incremento es la salida a flote de todos los usuarios de música pirateada por la accesibilidad de los servicios gratuitos de streaming de música y la monetización que de estos se ha hecho. Teniendo en cuenta los ingresos generados por publicidad y el porcentaje de conversión de determinados servicios a cuentas premium, la industria ha logrado dar soluciones óptimas al desafío que supuso la conversión digital fuera del formato físico o venta digital. Con los datos en la mano Estados Unidos vio una progresión de los streams en todos los géneros de un 55% en el año 2014. Del año 2015 al 2016, el crecimiento de los usuarios de pago a nivel mundial ha ascendido a los 68 millones, un 66% más respecto al año anterior. Pero también estos datos hay que tomarlos con cierta cautela. El incremento de los servicios de streaming ha dado lugar a la aparición de nuevos y poderosos competidores que se unen a otros existentes en el mercado en lo que algunos periodistas llaman “La guerra del streaming”. Sería conveniente señalar dos casos interesantes a analizar. Por un lado Spotify, que ha tenido un incremento espectacular en las conversiones a usuarios premium, así como un incremento de los usuarios gratuitos que le han convertido en el gigante del streaming. Por otro lado Apple Music. Con tan sólo un año de vida, Apple ha querido seguir de cerca a Spotify y pese a no tener un servicio gratis, en sólo seis meses su masa de usuarios casi se ha triplicado. Lo que no queda claro es cuántos de esos usuarios son fantasma, es decir, usuarios que no han cancelado la suscripción automática que se produce una vez finaliza el periodo de tres meses de prueba. El baile de datos sobre usuarios de ambas compañías no hace más que dar vida a los rumores sobre la fiabilidad de los datos que ofrecen ambas empresas en plena carrera por situarse en una posición dominante, más si cabe cuando los rumores sobre las pérdidas de uno y los rumores de compra del otro son constantes.

Saliendo del formato streaming y según datos de Nielsen, las ventas de música tanto digitales como físicas han tenido una prolongada caída desde 2013. Lo impactante de estos datos está al observar la estadística que ofrecía Beatport en el año 2015 sobre el número de usuarios registrados y canciones disponibles. En 2015 había diez veces más producciones disponibles que usuarios, siendo equivalente a un crecimiento del 50% cada año desde 2008, en una plataforma dedicada a la venta de música para DJ’s. Si extrapolásemos esta estadística sobre el crecimiento de la cantidad de producciones, especialmente en música electrónica, el resultado sobre la saturación del mercado musical en cuanto a producciones disponibles es algo evidente. La sensación que se podría estar generando es la de que hay tanta oferta que la demanda utiliza filtros cada vez más estrictos, algo que puede estar acelerando el proceso de agotamiento.

Un dato más sobre ventas de empresas que podría darnos una idea del futuro de la industria a largo plazo; la venta de la sección de productos para DJ de Pioneer por 550 millones de dólares al fondo de capital de riesgo Kohlberg Kravis Roberts. Esta operación, enmarcada dentro de la estrategia de la compañía de trasladar sus esfuerzos al sector de los coches, fue calificada como un éxito por parte de su presidente Susumu Kotani. Kotani llegó a decir: “El mercado de los DJ’s ha sido altamente rentable para la compañía pero un crecimiento en semejante nicho requeriría una inversión demasiado fuerte”. El mercado de productos para DJ’s ha tenido un crecimiento espectacular en los últimos años. Los datos de diversos informes hablan de un crecimiento del 61% en el periodo de 2009 hasta 2013, teniendo un valor general superior a los 350 millones de dólares. Si de esos 350, 201 millones eran facturados por Pioneer DJ, no se entiende que se desprendan de una parte de la compañía si existiesen informes internos que hablasen de sostenibilidad y crecimiento a largo plazo en la música electrónica. A pesar de todo esto, Pioneer se reservó en su venta el 15% de la división de la compañía, lo que a medio plazo seguiría generando dividendos. Prueba de esto es expresado en el informe de Watson sobre el aumento año por año desde el 2013, del 14% en el mercado americano de las controladoras digitales para DJ’s.

Por su parte, las compañías dedicadas a los eventos en directo han seguido con la compra de distintos festivales. Según se indica en el informe anual de Live Nation de 2015: “Seguimos viendo gran crecimiento en nuestros festivales electrónicos europeos tales como EDC y Creamfields”. Este sentir se ha hecho efectivo con la compra de Warehouse Project (propietaria de festivales como Parklife), Union Events o MAMA Group (Lovebox Festival). Este apoyo a la industria europea de festivales casa perfectamente con otro factor apuntado en el informe de Nielsen “Music 360 Report” del 2015 sobre la asistencia a los eventos de música en los Estados Unidos. La estadística para los festivales de música no ha sido del todo buena. Mientras que los festivales de música y los conciertos de un sólo artista se mantuvieron sin descensos o incrementos, por primera vez en años los espectáculos en directo con varios cabezas de cartel han sufrido un retroceso. La estadística favorece en este caso a los clubs y en concreto a los clubs de dimensiones más reducidas que no llevan cabezas de cartel, favorecidos con una subida del 5%, en contraste con la subida del 1% de las noches en los clubs que sí llevan cabezas de cartel específicos. Esto podría significar que el mercado americano quizás esté buscando eventos más intimistas frente al estancamiento del desarrollo de las grandes producciones. De lo que no hay rastro en el informe del IMS es del comportamiento experimentado por el mercado Hindú, uno de los prometedores motores del crecimiento global en los años 2012-2013 en base a su potencial como sede de grandes festivales.

Y ahora, una de las partes del informe que más titulares han generado: el retroceso del crecimiento de los ingresos del top 3 de DJ’s que más generan según la revista Forbes. Pese a que exista gente que pueda llevarse las manos a la cabeza visto el aumento de las retribuciones que los DJ’s han experimentado en términos generales, la ralentización era un hecho que se observaba desde años anteriores. Sin ir más lejos, 2014 no fue un buen año para el crecimiento, al menos no tan bueno como el que se produjo del año 2012 al 2013 donde este se disparó al 97%, animado por la burbuja americana. 2014 mostraría un crecimiento del 12%, porcentaje que ya incluía ganancias por discografía, merchandising, touring y contratos publicitarios con diversas marcas. En 2015 el retroceso es más pronunciado a nivel general con una subida de tan sólo el tres por ciento obtenida por los tres primeros DJ’s del ranking. Salvo Calvin Harris que mantiene sus ganancias, los dos siguientes competidores ven estas incluso reforzadas. David Guetta asciende de los 30 a los 37 millones y Tiësto desbanca a Avicii y sube sus ganancias de los 28 a los 36 millones de dólares. Los DJ’s por debajo de los tres primeros puestos habrían retrocedido sus ganancias un 7% según Forbes. Estos datos son contrastables con los mismos que se pueden leer en el informe del IMS sobre el comportamiento de la masa social de los artistas, termómetro de popularidad de la industria. Encabezando el ranking en redes sociales se sitúa David Guetta con un retroceso en Facebook del 6%. En la misma red social se produce un crecimiento nulo de Tiësto y otro retroceso del 5% por parte de Daft Punk. Crecimientos destacables se producen en los casos de Calvin Harris y Martin Garrix tanto en Facebook, Twitter, Youtube y Soundcloud. Otro dato a tener en cuenta es el crecimiento que experimenta el Top 100 de DJ’s, con un incremento del 29% en todas la plataformas.

Y para finalizar, el dato del valor del conjunto de actividades de la industria de la música electrónica en el año 2016. Según el informe del IMS, el valor total se sitúa hoy en los 7.100 millones de dólares, un crecimiento de apenas el 3.5 con respecto al año anterior. Aunque en el informe se señala que el incremento es del 59% del 2012 al 2016 y que existen datos para ser optimistas, lo cierto es que estos mismos datos parecen reflejar que la progresión de la industria está muy cerca de alcanzar su tope. El tiempo dirá si una vez alcanzados estos números la situación se estabiliza y prosigue constante o si comienza a deteriorarse al mismo ritmo al que ascendió, pero lo que parece seguro es que con los datos expuestos anteriormente no se volverán a producir subidas abruptas del 97% en ingresos, salvo sorpresas mayúsculas. En palabras de Eddie Dean propietario de Pacha Nueva York, “Sólo espero que la industria haya aprendido de lo mal que se hizo en Las Vegas y cómo esto afectó a Europa y al resto del mundo. El crecimiento sostenible es un deber que cumplir porque no podremos sentarnos cada año aquí en Ibiza y preguntarnos, ¿Y ahora cuál es el siguiente mercado?”.